2025年5月以来,铜产业链下游市场成交活跃度呈现回落趋势,主要下游铜杆、铜管加工企业普遍反馈订单量缩减,其背后是终端行业采购成本上升,以及传统消费淡季与产业瓶颈期的多因素共振,后续预计随“金九银十”的到来有所好转,但国补限额和产终端库存偏高,刺激去库情况或不及去年同期。

今年5月以来,现货铜价经历长达月余的震荡走势后。受海外LME挤仓、国内炼厂出口浪潮的影响,于6月内步入上行区间,并突破80000元/吨尝试冲击年内高位。但下游市场则显露出颓势,加工厂多反馈订单量的缩减,生产策略也向以销定产过渡。

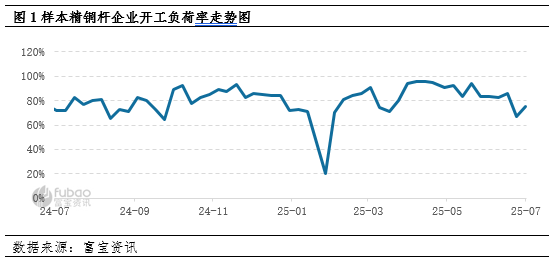

多产品分析,电力行业作为铜的大需求终端,线缆的主要原料为铜杆,因而铜杆加工厂的开工情况成为衡量铜产业需求面的重要指标。

以精铜杆为例,5月至今样本开工负荷率呈现震荡下降的趋势,虽然6月底部分企业冲击半年度产量指标,开工情况短期有所好转,但终端需求的疲软未能消化货源,下游铜杆累库。截至7月11日,周内开工负荷率测算得75.09%,为年内低位。

除电力行业以外,家电行业也是铜产业链重要的终端行业,其中空调行业因其产量占家电总产量约38%,且单机体铜用量高于其他家电,铜消费量为家电产品之。2024年下半年来,国内推行以旧换新国补政策,空调行业市场活跃度上升,并于年底实现全年产销同比19.5%和17.8%的增长。分省来看,广东2024年空调产量9359.25万台,占全国35.2%为空调生产大省。

而据富宝资讯调研,广东地区铜管企业产能运行率自5月下旬以来也呈现下降趋势。截至7月11日,周内样本企业产能运行率测算得77.61%,部分厂家仅开一半产线,淡季特征明显。

为什么下游加工企业开工呈现回落趋势?富宝资讯认为原因主要有二:

,终端采购成本普遍上升。线缆行业来看,虽然线缆型号众多,成本构成各异,但据调研电解铜成本可以占到总成本的80%-85%。6月份现货铜均价78870元/吨,环比上涨0.58%,期内更是破位8万一线,带动铜杆价格上涨。而于空调企业来说,除铜管以外,制冷剂价格重心也有所上移。综合来看,虽然终端行业有锁铜价交易方式控制大部分原料,但原料补库散单采购依然面临成本上升压力。

第二,传统消费淡季与产业瓶颈期共振。每年5月以来,随全国性气温升高,户外作业施工难度加大,因而成为传统消费淡季。此外,随国家基建铺开,线缆在经历2020-2024年行业高峰期后,存量市场减少,国内光伏市场接近饱和,线缆需求边际趋弱。而空调行业来看,虽然近年来呈现产业扩张态势,但是自去年下半年以来产量增速高于需求增速,加之特朗普关税反复无常,出口排产回落,空调社会库存累库,行业预估需要数月时间消化,铜管采购量也逐渐下降。

展望后市,8月下半月开始终端消费企业为迎接“金九银十”消费旺季,对铜材的采购量或有所回升,但考虑到目前国补部分地区已开始限额,市场活跃度或不及去年。关注特朗普对铜关税、美联储降息进程、国内政策落地情况。